Que vous soyez sur le point d'utiliser pour la première fois des services aux commerçants pour votre entreprise, ou que vous cherchiez à les optimiser ou à en changer, savoir ce qu'il faut rechercher et ce à quoi il faut s'attendre peut faire toute la différence. Utilisez ce guide pour en savoir plus sur les services aux commerçants et la manière de les exploiter pour votre entreprise.

À la une dans ce guide :

- Qu'entend-on par services aux commerçants?

- Qu'est-ce qu'un compte commerçant?

- Que peuvent offrir les services aux commerçants à votre entreprise?

- Les coûts des services aux commerçants

- Choisir un fournisseur de services aux commerçants

Qu'entend-on par services aux commerçants?

Notions de base des services aux commerçants

Le terme « services aux commerçants » désigne, avant tout, les divers services et équipements sur lesquels les entreprises s'appuient pour accepter et traiter les paiements de leurs clients par cartes de crédit, cartes de débit et méthodes de paiement électronique. Ces services sont généralement fournis par des banques, sociétés de cartes de crédit, des fabricants de systèmes de points de vente et d'autres entreprises. Voici quelques exemples de services aux commerçants :

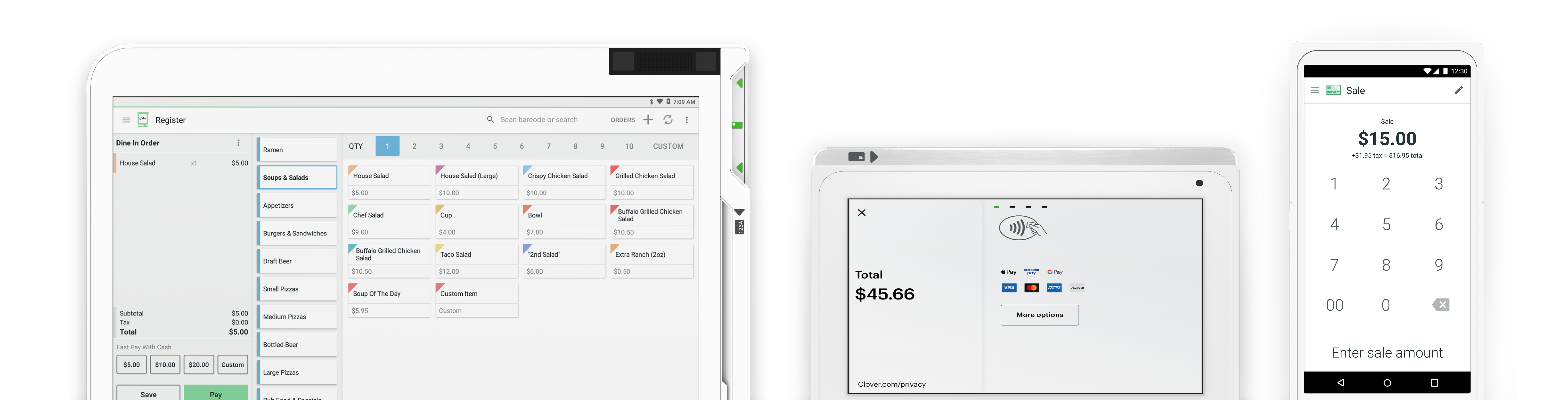

- Systèmes point de vente (PDV) - équipement utilisé pour accepter les paiements des clients

- Lecteurs de cartes de paiement - appareils utilisés pour accepter les cartes à puce, paiements par glissement de la carte ou sans contact

- Logiciels ou applications pour la gestion d'entreprise – logiciels qui permettent de gérer les commandes, l'inventaire, les employés, les clients et d'autres aspects de l'entreprise

- Passerelles de paiement en ligne – logiciel qui permet à une entreprise d'accepter des paiements en ligne

- Plateformes et services de commerce électronique - logiciels utilisés pour créer et gérer une boutique en ligne

- Avances de fonds et prêts aux entreprises – services de financement permettant d'avoir accès à de l'argent

- Cartes-cadeaux, programmes de fidélité et autres programmes promotionnels - des outils de marketing qui incitent les clients à faire de nouveaux achats ou des achats à répétition

Qu'entend-on par services aux commerçants?

Les fournisseurs de services aux commerçants sont des organisations tierces qui servent d'intermédiaires entre les entreprises et les banques ou les institutions financières qui traitent les paiements. Bien qu'ils fournissent principalement des services de traitement des cartes de crédit, les fournisseurs de services aux commerçants s'étendent de plus en plus à d'autres domaines qui sont liés à l'expérience de la transaction ou qui l'améliorent, comme les cartes-cadeaux et les programmes de fidélisation, ainsi qu'aux opérations commerciales en général, notamment la gestion des stocks et la communication d'informations commerciales par le biais des rapports.

Les types de fournisseurs de services aux commerçants comprennent :

- les banques

- les organisations de vente indépendantes (OVI)

- les fournisseurs de systèmes point de vente (PDV)

- les fournisseurs de passerelles de paiement

Qu'est-ce qu'un compte commerçant (et pourquoi en avez-vous besoin)?

Un compte commerçant est un type particulier de compte bancaire qui permet à votre entreprise de traiter en toute sécurité les ventes par carte et les paiements électroniques. Il s'agit du compte de retenue des fonds avant que ceux-ci ne soient autorisés à être transférés sur le compte bancaire de votre organisation. Bien qu'il existe de nombreuses façons d'obtenir un compte commerçant, la plupart des entreprises en font la demande par l'intermédiaire de leur fournisseur de services aux commerçants ou de leur processeur de paiement.

Ce que les services aux commerçants peuvent offrir à votre entreprise

Les services aux commerçants ont un double objectif principal : a.) permettre à votre entreprise d'accepter les paiements par carte de crédit et de débit; et b.) garantir que les transactions par carte des clients sont sécurisées et efficaces.

Le parcours d'une vente avant que les fonds n'arrivent sur le compte bancaire de votre entreprise commence au point de vente, lorsque votre client effectue un paiement par carte de crédit, carte de débit ou autres méthodes telles que le paiement sans contact. C’est à ce moment-là que le processeur de paiement intervient, en gérant le mouvement des données de la transaction et en veillant à ce que tous les points soient connectés tout au long du processus, de sorte que la transaction se déroule sans complication et en toute sécurité.

L'importance de l'évolutivité et de la flexibilité

Comme nous l'avons mentionné dans une section précédente, les fournisseurs de services aux commerçants vont au-delà de leur objectif initial de traitement des paiements par carte de crédit et de débit — certains vont même jusqu'à fournir des systèmes de point de vente à part entière. Ces systèmes offrent bien plus que le simple traitement des paiements : vous pouvez désormais suivre vos stocks, générer des rapports, gérer les employés et leurs horaires, ainsi effectuer le rapprochement entre les pourboires et les commissions.

Les capacités supplémentaires des services aux commerçants permettent à ces derniers de moins se soucier du traitement des paiements et de se concentrer davantage sur la gestion et le développement de leur entreprise. C’est logique : sur un marché en constante évolution, les fournisseurs de services aux commerçants doivent non seulement savoir ce dont votre entreprise a besoin en ce moment, mais aussi ce dont elle aura probablement besoin à l'avenir. À mesure que votre entreprise se développe et évolue, vos fournisseurs de services aux commerçants doivent être suffisamment flexibles pour s'adapter. Par exemple, vous pouvez vous lancer avec un simple lecteur de cartes pour commencer à accepter les cartes de crédit et de débit, puis passer à un système de point de vente complet comprenant plusieurs appareils pour accepter les portefeuilles mobiles (par exemple, Apple Pay®, Google Pay™, etc.), les paiements sans contact et les transactions de commerce électronique. Vous pouvez ajouter des accessoires supplémentaires tels que des imprimantes, des tiroirs-caisses, des dispositifs de balayage (numériseurs), et même du matériel pour accepter les paiements avec votre appareil mobile.Les possibilités se multipliant, il devient encore plus important pour vous d'examiner les différents facteurs et de faire les bons choix pour votre entreprise. (Plus d’informations à ce sujet dans Choisir un prestataire de services aux commerçants).

Les coûts des services aux commerçants

Comme tout autre service commercial, les services aux commerçants ont un coût, généralement structuré comme suit :

- Frais de service mensuels ou annuels

- Taux par transaction

Comme les structures de frais des services aux commerçants peuvent être un peu complexes, il est important de prendre le temps de comprendre les coûts les plus courants.

Quels sont les frais et tarifs des services aux commerçants?

La première étape pour s'assurer que les services aux commerçants soutiennent activement votre entreprise, plutôt que de facturer votre compte bancaire avec des frais excessifs, consiste à acquérir une compréhension de base du fonctionnement du traitement des cartes de crédit et des taux et frais qui y sont associés.

Les trois types courants de modèles de tarification utilisés par les fournisseurs de services aux commerçants sont les modèles à taux fixe, les modèles à plusieurs niveaux et les modèles à taux majoré (Interchange Plus).

Taux fixe. Le processeur facture une simple commission fixe pour toutes les transactions par carte de crédit et de débit, quelle que soit la carte utilisée pour le paiement. Il peut s'agir d'un simple taux de base (par exemple, 2,9 %) ou d'un taux de base plus un petit montant par transaction (par exemple, 2,9 % + 0,30 $ par transaction).

À plusieurs niveaux. Le processeur facture des frais en fonction du type de carte utilisé dans la transaction, du risque associé à la transaction et du volume global des transactions de l'entreprise. Ce modèle est considéré comme le plus complexe et potentiellement le plus déroutant pour les commerçants.

Interchange Plus. Considéré comme le plus transparent, l'Interchange Plus est également le modèle de tarification le plus courant. Dans ce cas, le commerçant doit payer un pourcentage de la transaction (le taux d'interchange) plus une commission fixe par transaction.

Quel que soit le modèle de tarification choisi par votre entreprise, notez que toutes les transactions ne sont pas compensées au même taux. Une transaction qualifiée sera traitée à un taux inférieur à celui d'une transaction non qualifiée.

En plus des modèles de tarification de base, les services aux commerçants incluent souvent des frais divers. Il est important d'avoir connaissance de ces frais, car ils peuvent souvent être négociés; au minimum, ils ne devraient pas dépasser les taux standard du secteur.

Frais qui devraient rester dans les limites du secteur :

- Frais de service mensuels

- Frais de transaction AmEx

- Frais de conformité PCI

Des frais qui, selon les experts, devraient être supprimés :

- Frais d'ouverture de dossier

- Frais de pénalité pour le minimum mensuel

- Frais de relevé

Choisir un fournisseur de services aux commerçants

Lorsque vous choisissez un prestataire de services aux commerçants, pensez à ce dont votre entreprise a besoin en ce moment et à ce dont elle pourrait avoir besoin à l'avenir. Posez les bonnes questions, faites des recherches, comparez et n'ayez pas peur de négocier. Les fournisseurs de services aux commerçants ne sont pas tous égaux.

Que faut-il prendre en compte lors du choix d'un fournisseur de services aux commerçants?

Lorsque vous envisagez de faire appel à des prestataires de services aux commerçants, ne vous contentez pas d'axer votre recherche sur les prix les plus bas. Recherchez des fournisseurs de services aux commerçants qui peuvent vous aider à gérer vos opérations, à développer votre entreprise et qui font preuve de transparence sur leurs structures tarifaires. Voici quelques questions à poser lorsque vous envisagez de faire appel à un prestataire de services aux commerçants :

- Fournissent-ils les logiciels, le matériel et les services dont j'ai besoin pour gérer mon entreprise?- Les taux et frais sont-ils transparents et faciles à comprendre?

- Le service clientèle est-il réactif et facile à joindre?

- Existe-t-il une protection contre la fraude par carte de crédit?

- De quels autres services aurai-je besoin si je décide de développer mon activité?

L'importance de l'assistance à la clientèle

Les fournisseurs de services aux commerçants performants disposent d'une assistance à la clientèle réactive et facilement accessible. Assurez-vous que le service d'assistance à la clientèle est formé de personnes réelles et compétentes qui peuvent répondre à vos questions. Chez Clover, nous prenons l'assistance à la clientèle très au sérieux. Nous fournissons une assistance 24 heures sur 24 et 7 jours sur 7 à tous nos commerçants américains, ainsi que plusieurs niveaux de service d'assistance.

Protection et sécurité contre la fraude par carte de crédit

Lorsqu'il s'agit de la sécurité de vos systèmes de traitement des paiements, vous voulez avoir la certitude que votre entreprise (et vos clients) sont couverts. Recherchez :

- Des systèmes qui prennent en charge la conformité PCI pour vous protéger, vous et vos clients. Pour en savoir plus sur ce que signifie être conforme à la norme PCI, consultez notre guide de Conformité PCI.

- La possibilité de demander le code de sécurité (CVV ou « Card Verification Value », « CVC » en français) des cartes de crédit de vos clients, ainsi que leur code postal.

- Une assurance pour parer aux pires scénarios.

- Contrôlez le niveau d'accès de vos employés à vos systèmes PDV.

Services supplémentaires à considérer

N'oubliez pas de demander aux fournisseurs de services aux commerçants que vous envisagez de choisir quels autres services ils peuvent offrir, et comment ces services peuvent éventuellement profiter à votre entreprise en ce moment et à l'avenir. Clover, par exemple, fournit un certain nombre de services commerciaux en plus du traitement des paiements, notamment des avances de fonds, la gestion des employés, et des programmes d'incitation et de fidélisation pour la clientèle.

D'autres services supplémentaires peuvent être envisagés :

- des options de financement, telles que les lignes de crédit et les prêts aux entreprises

- des solutions pour les employés et la paie

- des services bancaires pour les petites entreprises

- des intégrations d'applications de gestion d'entreprise

Clause de non-responsabilité : ce guide est à titre informatif seulement.